今の政治に必要なのは実行力の前に雰囲気作り

この記事は約1分で読み終わります。

日本は有権者の都合が悪い政策を実行しようとしたときには支持率が下がる傾向にある。今の野田政権がやっていることが100%間違いとはいえないはずだが、それでも支持率が下がる傾向にあるのはなぜだろうか。このままだと仮に将来的には間違いのない選択をやろうとしたときにも(今現在、有権者に都合が悪い選択ならば)政権が続かずに「座して死を待つ」みたいなことになりやしないか、と思うばかり。

ただこれは国民が悪いという話ではない。誰だって目の前の生活が大事なのは違いない。私とて例外ではない。なので重要なことは「未来を考えたときには今やらなければ」という雰囲気作りをすることだ。これは広告戦略と同じことで、製品を売る前に「その製品が売れるための土壌・雰囲気」を作るということと同じである。

例えばLG21ヨーグルトはその代表例だ。LG21は「ピロリ菌を殺すLG21乳酸菌が入ったヨーグルト」といった触れ込みだったがいきなりそんなことを言って商品展開を始めた訳ではない。ピロリ菌は「全国民の約半数が感染している菌」とか「胃が痛いのはピロリ菌の仕業だった」という知識をニュースリリースや医療関係者の声を使って世間に刷り込んでいくことからはじめて、十分にその空気が醸成したタイミングで「実はそのピロリ菌をLG21は殺す乳酸菌が入っています」という広告展開をしている。いわゆる消費者を作りだす戦略「戦略PR」という手法だ。(この辺りは「国民への理解を得るために説明を尽くす」と言う政治家のレベルというかアプローチとは全く違うと思う。)

政治家は、そんなことをしなくても「正しいことなら分かってもらえる」、「将来的には今やっていることが正しいことだったと気付いてもらえる」といった考え方なのかもしれないがそれでは実行する前に政権自体がもたないというのが現状なのだ。歴史的に今までどれだけの素晴らしい製品が世に出ずうずもれていったのか、それを考えれば政権だってそのための努力を惜しんではならない。今の日本は「やります」「できませんでした」という政治的な負の連鎖により国民の信頼をすっかり失っているので、そういった雰囲気作りはとても厳しい状況になっていることは否めないが、政治家が政治家である限りやるしかない。

日本はこのままでは常に「総論賛成各論反対」状態の波に飲まれ、支持率低下の後、政権交代で結局誰も何もできずにジリ貧状態になるのではないだろうか。広告が、待っていれば誰かが買ってくれる時代ではなくなったように、政治も正しいことを言っていれば国民がついてきてくれる時代ではないのだ。

今、日本の政治には、国民・各国とのコミュニケーションを高いレベルでデザインできる人材が必要なのではないかと思う。もちろんそれだけではない他の多くの問題もあるが、正しい判断がそういったコミュニケーションをないがしろにしたせいでお蔵入りになるということにならないよう政治家の皆さんには頑張ってもらいたい。

")

新版 戦略PR 空気をつくる。世論で売る。 (アスキー新書)

- 作者: 本田哲也

- 出版社/メーカー: アスキー・メディアワークス

- 発売日: 2011/02/10

- メディア: 新書

- 購入: 5人 クリック: 30回

- この商品を含むブログ (9件) を見る

コナミの「無料太もも筋肉チェック」の狙い

「フィットネスクラブの大手、コナミスポーツ&ライフが太ももの筋肉を超音波で測定する装置を全店舗に導入し、中高年向けの体力測定サービスを開始する」という記事があった。フィットネスクラブといえばコナミもそうだがティップネス、ゴールドジム、メガロスなど様々な企業が参入している市場だ。

いわずと知れた継続モデル

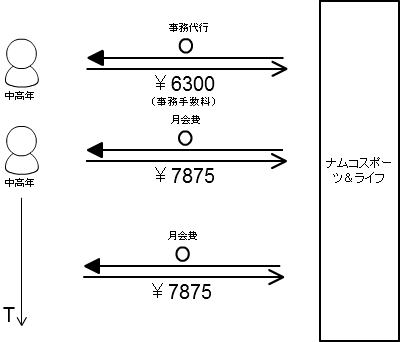

フィットネスクラブはビジネスモデルとしては言わずと知れた「継続モデル」。継続モデルとは、例えばインターネット等の「月々固定でいくら」みたいなものだ。インフラを整備して、メンテナンスしつつ、客からは毎月安定した収入が望めるモデルである。ちなみにプリンタのインクジェットの購入も継続モデルと似ているがあれば「消耗品モデル」と言われる。図解するとこんな感じになる。(月会費は西葛西店の「エグザス支店会員Lite」会員の月会費とした。)

無料で太ももの筋肉チェックサービス

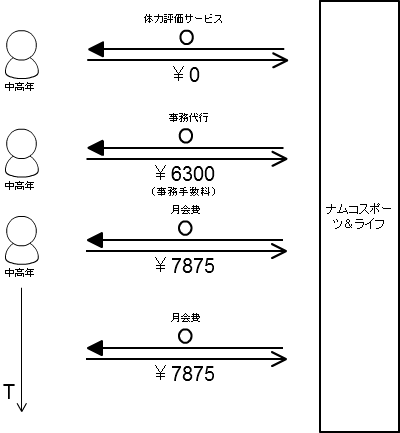

そんなコナミが無料で太もものチェックサービスを開始した。この狙いはもちろん会員への誘導にある。無料でサービスを展開し、会員化すれば月々安定した収入が見込めるからだ。なので、先ほどの図に無料サービスを追加する。

9月をめどに有料サービス化

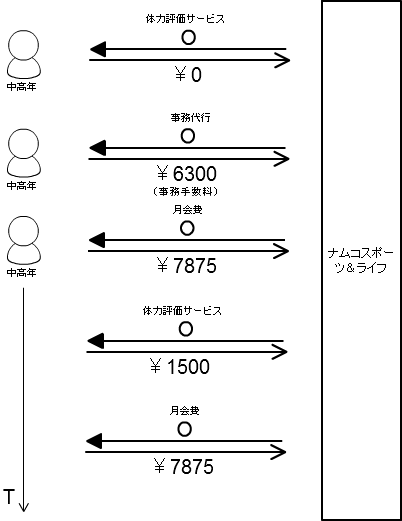

実はこのサービスは9月以降有料化される。ということはコナミにとっては、会員から9月以降1500円の収入も加算されることになり、9月以降はこんなモデルになるということだ。

最終的には会員増

もちろんコナミの狙いは継続モデルに引き込むことなので、最終的には無料/有料サービスを呼び水に会員化することが目的なのは言うまでもない。しかし、こうした筋肉チェックサービスが本当に呼び水となるのか、なぜコナミはそこを狙ったのか、それをマーケティング的に分析してみる。

PEST分析とAMTUL

そもそもなぜにコナミは全店舗に器具を導入してまでこうしたサービスを始めたのか。それはPEST分析の「S(social)]で説明できる。最近の日本で顕著なのは少子高齢化だ。ということは、中高年ももちろん増えることになる。言い方はちょっと悪いがいわゆる「介護予備」群であり、「介護予防」群とも考えられる。少子高齢化ということは、「生涯自分の足で歩きたい」、「ゴルフなどの趣味を楽しみたい」という人たちの割合が増えているわけだ。そしてこれからも増え続ける。コナミはそこを有望な市場を見て、こうしたサービスを呼び水に会員増を狙っているわけだ。

なぜに「太もも」だけなのか、というところも理由がある。それは、足腰の衰えによる歩行困難は太もも前面の筋肉と相関関係がある、ということが分かっているからである。なので変に「全身」などの表現ではなく、ダイレクトに中高年層をターゲットとした「太ももの筋肉チェック」を謳っているというわけだ。

さらに、消費者の購買決定プロセスモデルでは「AMTUL」が用いられている。購買決定プロセスでは、AIDMAが有名だが、AMTULは認知(aware)、記憶(memory)、試用(trial)、本格的使用(usage)、ブランド固定(loyalty)の略であり、今回のナムコの施策は「試用(trial)」(無料チェックサービスと体験との組合せ)から「本格的使用(usage)」(会員化)、「ブランド固定(loyalty)」へともっていく狙いがあると見られる。

「中高年に対し介護予防のために筋力の維持をサポートする」というポジショニングも明確だ。

マルコメ号が切り開く新市場

この記事は約1分で読み終わります。

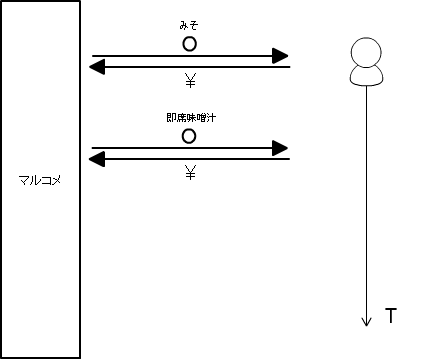

マルコメと言えばお味噌、それも家庭でお味噌汁を作るための味噌や即席味噌汁までお世話になっている人は多いことだろう。さて、そんなマルコメのHPを見ると、ディップや糀ジャムなんかも作っているようだ(知らなかった)。とはいえ、共働きの多い昨今、味噌汁を家庭で一から作るなんてことは昔に比べると少なくなったに違いない。でも日本人なら誰もが嫌いなわけじゃない味噌汁、そんな需要にマルコメが切り込む。

もともとのビジネスモデルはお味噌や即席味噌汁の消費財としての需要、つまり一回きりの製品ではなく、一定周期で購入してもらうモデルである。こんな感じ。

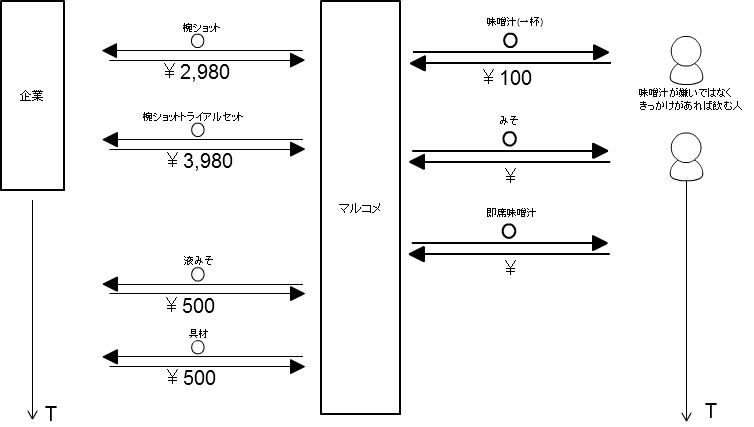

そんなマルコメは今年キッチンカー「マルコメ号」を導入して、1杯100円の味噌汁を売り歩いている。具材は6種類から2種類を選ぶようだ。確かに忘れていた味噌汁をふと飲むと「あぁ家で作ってみよう」という思いがわくだろう。このマルコメ号での100円販売は一定周期で味噌や即席味噌汁を購入する消費者へ誘導する布石なわけだ。

そして、実はマルコメは昨年オフィス用味噌汁サーバー「椀ショット」を発売し5000台のヒットを飛ばしている。これはサーバーに液味噌をセットしてまるでコーヒーメーカーのように味噌汁を作ることができる商品で今や「椀SHOT倶楽部」というサイトまであるほどだ。「なくても困らないけどあれば飲む」層に目をつけた商品である。これも前述の1杯100円味噌汁と同じで、需要を掘り起こし、一定周期で味噌を購入する顧客に育てるとともに、「椀ショット」単独でも定期的な液味噌の購入、具材の購入を見込んでいる。この椀ショット、単体で2,980円と何ともお値打ち。さらに液味噌と具材がセットになった「オールイン椀ショット(トライアルセット)」は3,980円とさらにお得感満載だ。なので最終的にはこういう形になっている。

こうしたすべての施策はあくまで原点としての味噌を購入してもらうためのものであり、そこにマルコメのプライドを感じる。

出産を控えた女性をターゲット、スタジオアリスの試み

この記事は約2分で読み終わります。

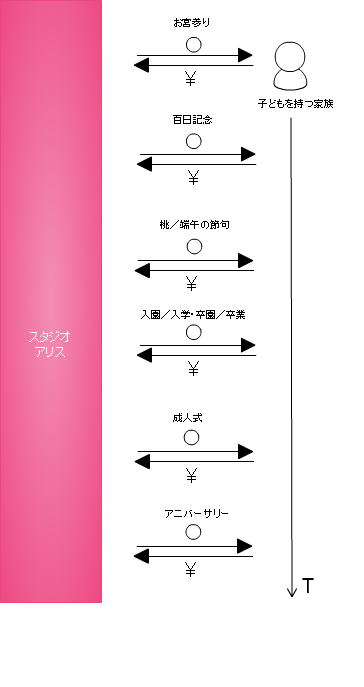

スタジオアリスは我が家もお世話になっているが、主に子供が中心(ターゲットは子持ちの母親でしょう)。お宮参りから入園式や卒業式、成人式まで子供の成長を記録したいというニーズに答えるアリス、ビジネスモデルは分かり易く「継続モデル」。こんな感じ。

無料セミナーを開催

そんなアリスが無料セミナーを開始した。内容は「出産・育児」でもちろん対象は「出産を控えた女性」である。日経MJによると「自社店舗で出産や育児に関する無料セミナー開き、出産後に親子で継続して写真撮影に訪れる固定客を育てる。出産前から店舗に親しんでもらい潜在顧客として囲い込む」とある。要は、基本的に今まで子持ちの母親がターゲットなのだが、ターゲットになる前から潜在顧客として囲い込み、よりターゲットの獲得率を上げる作戦なわけだ。

妊婦姿を無料撮影

さらに無料セミナーでは妊婦姿を無料で撮影し「出産後のお宮参り」と「百日記念」の写真を入れられる2枚分の空きスペースのある台紙で配られるという。再来店したくなる方策としてはとても秀逸というか抜け目ない戦術だ。これを前述のモデルに付け加えるとこうなる。

いわゆるフリーなモデルでいうと無料だったはずがついついお金を払ってしまう「直接的内部相互扶助」に近い。妊婦姿からお宮参り、「こういう軌跡を経て生まれた」という歴史を残すことにニーズがないはずはない。まさに潜在顧客の囲い込みという言葉がぴったりと当てはまる。

そういえばトヨタも・・・

この手法、ふとどこかで見たような気がした。そう、少し前に話題になったトヨタのドラえもんCMである。何げに見ていると分からないがあのCMに違和感を感じないだろうか。車のCMなのに免許を持っていないのび太くんが主役なのである。トヨタとしては直接的なターゲットはもちろん免許を持っている人に違いないが、若い世代の減少と車離れに対応して、免許を持っていない潜在顧客に目を向けたCMだったわけだ。今回のアリスもまだ子供が産まれていない世代をターゲットとしたことに共通の手法を感じる。こちらも出生率の低下でトヨタと似たような状況にあると考えれば納得だ。

日本では超高齢化社会に向かい、こうした潜在顧客の掘り起こし手法というのは今後もっと盛んになっていくと予想している。

「レスポンシブWebデザイン」が変えるWebの未来

昨日、アップルストア銀座で行われた『Web Business Shuffle2.0』に行ってきました。メイン講演は、エル・カミノ・リアルの木寺祥友さんで講演内容は「レスポンシブWebデザインが変えるWebの未来」でした。以前お会いしたときもお話するのが好きなんだなぁという印象ですが、今回もそれはそれは楽しそうにお話されていました。その講演内容をベースに「レスポンシブWebデザイン」について書いてみます。

レスポンシブWebデザインとは

まずここから。昨日の木寺さんの言葉を借りると「レスポンシブWebデザイン」とは「ブラウザのウインドウサイズに合わせてフレキシブルに最適なレイアウトに変化する新しい制作手法」です。すでにAndroidアプリ等を開発した方なら考えたことはあるでしょうが、一口にAndroid端末といってもメーカによって画面の大きさはそれぞれです。そこはかなり曲者で、10.1型を前提に作ると7.0型ではちょっと・・・、スマフォではちょっと・・・みたいなことが起きる。この辺に気を使うのは大変です。フォーカスをそこにあてればその辺りも解決できる手法と言えます。

歴史的にも、現在も、未来にも起きる問題

技術者にとってH/Wによってコードを分ける、みたいなことは極力したくありません。最近クライアントアプリではiOSとAndroidというOSの違いによるコードが分離されて、Titaniumのような環境も出てきたりしていますが、Webビューを使う、いわゆるWebアプリならばサーバ側でコードを一括に集約することができます。クライアントアプリかWebアプリかという問題は別にあるけれども、仮にハイブリッドという選択をしたとしても少なくともWebの部分は共通に管理できます。

ところが、ビュー部分がそれを簡単には許してくれません。つまりiPhoneとiPadで同じデザインだと「iPhoneは小さくて見にくい」とかそういうことが現実に起きるわけです。もっと言えば、PCでも見れるように、ハイビジョンTVでも見れるように・・・なんていう要求は今後増していくことでしょう。もっと言うとデジタルサイネージとかそういうところでも。それらが同じデザインでいいか、というとそんなはずはありません。Android端末なんて今後どんな大きさの端末が提供されるか分からない、だからアプリ提供者は動作的な部分以外のところでも機種を指定するしかありません。そういった問題にどう立ち向かうか、今までもこれからも技術者の課題です。

一筋の光「レスポンシブWebデザイン」

そこに(私の中では)彗星のごとく現れた「レスポンシブWebデザイン」という手法。木寺さんは「1つのサイトが複数の顔を持つことができる」と上手い表現をされていましたがまさにその通り。前述のブラウザではいいけどスマフォではちょっと・・・みたいなことをコードを分けずして解決することができるわけです。また、昨日のデモでは、iPad対応のサイズになったとき、タブがタッチしやすいデザインに変化するようなサイトもありました。(下記のサイトにアクセスしてブラウザの大きさを変えてみてください。)

http://naomiatkinson.com http://kingshillcars.com

今まではなかったのか

いやいや今でもスマフォ用のサイトとかあるじゃないか、と。確かにあります。それはUAで判断したり、URLを変えたりとコードベースで分離されているはずですし、そもそも「レスポンシブWebデザイン」はデザインの変化の起点というかトリガーが異なります。ブラウザ、スマフォというようなデバイスベースでの変化ではなく、あくまでサイズをトリガーにするのです。そのためにまだ見ぬデバイスへの対応が実現できる、そこが「レスポンシブWebデザイン」の今までにない考え方といえます。

また、サイズをトリガにしてデザインを変更するにもその辺りの変更の仕方が重要になってきます。その意図として木寺さんは「サイズとサイズの間の動き方、例えば画像は回り込むようにデザインを変えるけどテキストはそのまま、みたいなところが考えどころ」と言われていました。

具体的にはどうやる!?

それでその「レスポンシブWebデザイン」はどう実現するのか。それはHTML5&CSSで実現します。サイズごとにそれらを指定する上、サイズとサイズの間の動き方も定義するわけですから仕様を考えるのも実装するのもきっと簡単ではないでしょうが、一旦実装してしまえばビュー部分のデバイスによる差異は吸収できるという幸せが待っています。

「レスポンシブWebデザイン」のメリット

木寺さんの講演から覚えている限りを引用します。

・まだ見ぬデバイスにも対応できる ・プログラムがHTML5&CSSでW3C準拠である ・JavaScriptの工夫でHTML5に対応していにいブラウザでも対応できる ・クラウドに対応 ・サーバ環境には変更はない ・PCでは必要ないときにスマフォに最適なデザインで置いておける(ブラウザを小さくしても最適化される) ・SONYの2画面タブレットにも対応 ・Windows7Phoneにも対応

実績

私が知らなかっただけで、実はヨーロッパではこういった実績がかなりたくさんあるそうです。ググると「レスポンシブWebデザインで作られた10の美しすぎるサイト」のようなサイトもありました。

最後に

昨日の木寺さんの講演のまとめとして書くつもりがちょっと書き味がおかしくなって・・・ここに書いてあることは木寺さんの講演をちりばめつつ自分の言葉で表現したところも多いので若干意図が間違って伝えていることがあるかも、というところはご了承くださいw

でもテストはやっぱり大変だよなぁ・・・とか、ぼそっとww

薬局併設型ローソンの狙いを紐解いてみた

この記事は約2分で読み終わります。

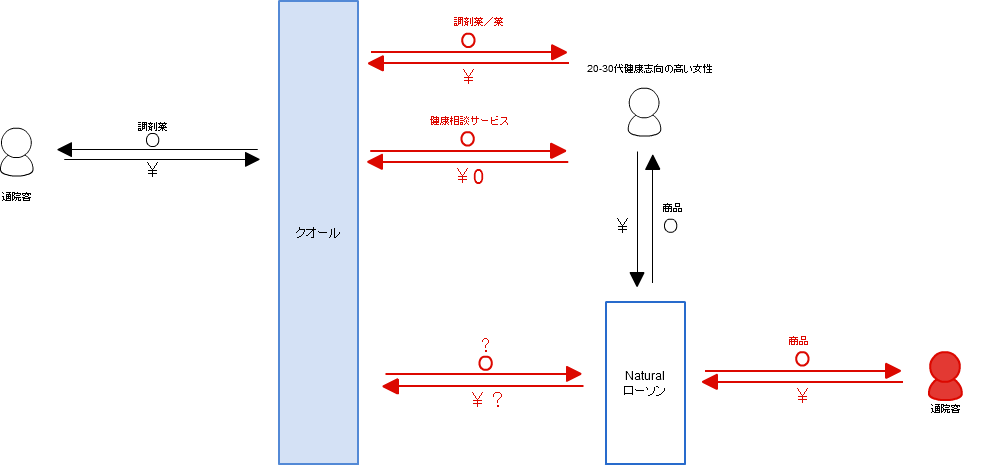

一昨日の日経MJに調剤薬局のクオールがコンビニエンスストア併設の薬局の出店を加速するという記事があった。もともとNaturalローソンと薬局を併設するためにローソンと提携していたクオールだが、ここにきて「Naturalローソン」だけではなく「ローソン」ともコンビニ併設の薬局をするらしい。そもそも、コンビニと薬局がなぜ併設するのか、その辺りの歴史とビジネスモデルの変化を紐解いてみた。

通院客と健康志向の女性

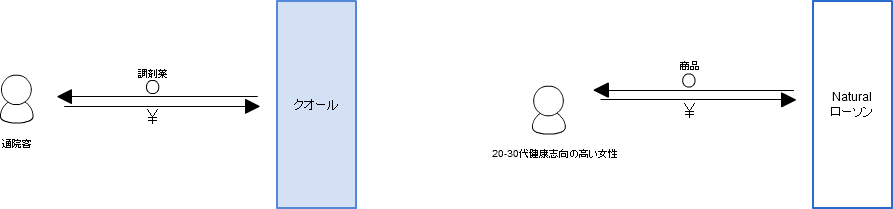

まずコンビニとしてのNaturalローソンだが、これはいわずもがな健康志向の客、もっというと20代から30代の女性をターゲットとしていた。一方、クオールだが、こちらはいわゆる門前薬局として病院前の立地で薬を処方する、いわゆる通院客が最大のターゲットとなる。図にするとこんな感じ。

コンビニ併設薬局の誕生

コンビニ併設薬局、いわゆる別々のターゲットを持っていたローソンとクオールの共同出店が始まる。確か2010年末だったか。その時のビジネスモデルはこんな感じになる。

クオールのHPから戦略を見ると、病院前に多数の調剤薬局で競争することをやめ、マンツーマン薬局を目指す、と。そして、そういったポジショニングの変更とともに、高齢者社会を見据え、ターゲットを通院客から健康志向の強い顧客に向け、同ターゲットであるNaturakローソンと提携、といったところ。また、そういった社会環境の変化に加えて、TPP等を考慮した外部環境の変化にも対応しようとする姿勢が見られる。

一方、ローソン側は薬事法の改定によって薬を売ることができるが、専門家が必要である。さらには、こっちも高齢者社会を考えれば通院客が増えると考えられ、処方箋ついでの顧客獲得が見込める。ローソン発表では「通常のコンビニと医薬品関連の店舗が手を結び、各種日常品と医薬品・健康管理サービスが一か所で提供でき、特に高齢者が求める「ワンストップショッピング」の声に応えることが可能」としている。まさに、という感じだ。

Naturalだけでは・・・

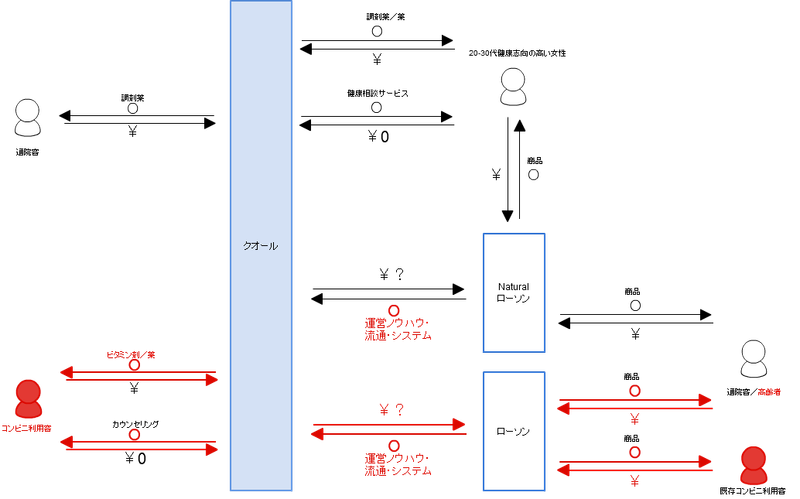

クオール側は、20代から30代の健康志向の高い女性が多く、かつ処方箋を出す医療機関が近い立地の場所で最大の売上を果たせるはずだが、そんな場所が思ったよりなかった。そこで、クオールはNaturalローソンだけでなく、ローソン、ローソン100・・・とローソンチェーンすべてに手を広げようとしている。コンビニ利用者というちょっと広めのターゲットを一気に持ち去ろうとしているわけだ。若干強引なターゲット設定な気もするものの、高齢者社会とコンビニの品揃え、店舗の多さを考えれば、高齢者の多い地区ならば大いにその威力を発揮しそうなものだ。ちなみに店舗はクオールがローソンのフランチャイジーとして運営するようなので最終的にはこんな感じ。

一口に提携と言えど・・・

一口に企業提携と言えども、双方にポジショニングやターゲットの変化が見られる。今回は社会や外部の環境、法律改定など様々な事象が絡み合っている。こうしたところを図解しながら読み解いていくのはビジネス上とても意義があるし、いわゆるビジネスモデルを考えてみるには最適だと思う最近です。(仮に間違っていようともww)

近くのサンクスが次々に閉店していった理由を紐解いてみた

最近、関東のサンクスが次々と閉店して消費者の驚きを誘った。twitterでも騒がれた。

@akk0_0 近くのサンクスが3軒立て続けに閉店!何かあったの? @nikukyu_hana 帝劇地下のサンクスが閉店している((((;゚Д゚))))))) @saki_misa 家の近くのサンクスがどこも閉店しているんだけど、つぶれたの?? ...

などなど。

私の家の前のサンクスもつぶれてすでにローソンがオープンしている。従業員は刷新されているように見えるが、オーナーは同じようだ。こうした閉店劇には何があったのか、その理由を紐解いてみた。

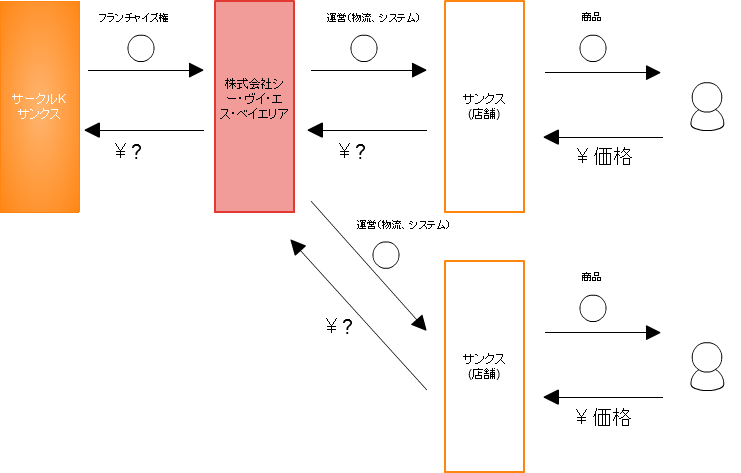

サークルKとサンクス

そもそも「サークルKサンクス」とは何なのか、から考えてみたい。コンビニとしては「サークルK」と「サンクス」であり、それぞれユニーと長崎屋の傘下だった。ところが長崎屋は経営悪化時に「サンクス」をユニーに売却する。01年「サークルK」と「サンクス」は持株会社の下で経営統合してその後に合併、それが2004年。なので「サークルKサンクス」というコンビニがあるわけではなく、あくまで「サークルK」と「サンクス」というコンビニがあって、その運営は「株式会社サークルKサンクス」(持株会社であったシーアンドエスとサークルケイ・ジャパン、サンクスアンドアソシエイツの3社が合併した新会社)が運営しています、ということだ。運営が新会社である「株式会社サークルKサンクス」になったというだけなので各店舗の看板が「サークルKサンクス」になったわけでもなく、今まで通りそれぞれの看板が用いられている。

サークルKサンクスの拡大戦略

さて、2012年度版の業界地図を見ると、主要コンビニの売上高シェアはこんな感じになっている。

1位 セブンイレブン:34.7% 2位 ローソン:19.8% 3位 ファミリーマート:17.0% 4位 サークルKサンクス:10.1%

合併後もこの数字なのだから、旧サンクス/サークルK単体ではもっとシェアが低かった。そんなサンクス/サークルKは、大手コンビニとシェアに追いつくために、エリアフランチャイズというライセンス形態を採用して一気にシェアを拡大しようとした。今回の閉店のもとをたどればこのライセンス形態に行き着く。

サークルKサンクスの契約形態

前述したとおり、旧サンクス/サークルKはエリアフランチャイズ(以下、AFC)というライセンス形態をとっていた(たしかファミリーマートもローソンもAFC方式をとっているはず)。AFCとは、フランチャイズを展開する企業が、他の事業主にフランチャイズ権をそのまま許諾(ライセンス)することだ。サンクスもサークルKもシェアを拡大するためには、自らがすべてを掌握するよりも各地域に詳しい事業主にライセンスした方が短期間でチェーン店舗の拡大が見込めるため、そうした方式をとった。ただ、サークルKサンクスは合併後に「旧サークルK」側のAFCはすべて吸収して本部直轄にしているようだが「旧サンクス」側は旧サンクスのAFCを継続している。

つまり

というようなモデルになっているわけだ。

サークルKサンクス最大のエリアフランチャイザーCVS

さて、そんなサークルKサンクス最大のエリアフランチャイザーはどこか。それが千葉を中心とするAFC、シー・ヴイ・エス・ベイエリア(以下、CVS)という会社である。

そのCVSが「チェーンの商品力やサービスに課題がある」として09年ごろにチェーン脱退の意向を本部に示した。要は、本部の商品力はAFCの収益にも影響するわけで、自身の努力の届かないその商品とかサービスが悪い部分が気に入らないってことで「もうサンクスやめる」と言い出したわけだ。ところが、サークルKサンクスが「中途解約権はない」として東京地裁に提訴して泥沼の戦いの後、11年の12月にCVSがサークルKサンクスに15億円を支払うということで和解しCVSは別チェーン展開が可能となった。その後、CVSはサークルKサンクスの代わりにローソンと契約。

ということで、CVS傘下にあった首都圏120件のサンクスが一気にローソンになりました、と。これがお近くのサンクスが次々と閉店してローソンになっている仕組み。